致:__________

东北电力市场运行研究分析

序 言

06年下半年电力需求为6332亿千瓦时,同比增长11.8%,较上半年进一步放缓。7、8、12月份为用电需求高峰,分别为2417、2391、2433亿千瓦时。季度上看,三季度和四季度仍是全年高峰,用电需求分别为7092亿千瓦时和7005亿千瓦时。06年全年电力需求为26637亿千瓦时,同比增长11.3%,较2005年进一步放缓,电力弹性系数(电力需求增速与GDP 增速之比)为1.31。见下表:

电力供需的缓和带来的发电设备利用小时数下降会削弱电力行业的收益水平,在电价改革加速的背景下,竞争加剧势必引发电力行业内部的结构调整,一些技术水平落后、成本缺乏规模优势和不适应电力市场化运作的企业会面临较大压力。

东北区电力改革因为地方政府不期望电价上涨和电煤价格上扬而困难重重。不仅如此,从已经形成的上网电价机制看,弊端也非常明显。一是对老电厂和电网按维持简单再生产的原则核定,通过实行“燃运加价”政策,消化上游成本的变化;二是新电厂,实行以个别成本为基础的还本付息、一厂一价、一机一价的定价方式。其结果是老电厂和电网电价严重偏低,只能维持简单再生产;新电厂价格偏高,回报可观。而为了考虑就业压力,地方政府用电偏重于地方电厂。这又为竞价上网设置了一个社会障碍。

从竞价上网模拟运行和试运行的情况来看,竞价电厂除了关注自身参与电力市场竞争存在的优势和劣势外,还需要分析研究电力市场的形势以及其他竞价企业的变动成本。此次研究是在本中心研究人员细致和审慎的市场调查的基础上,并研究了大量的国外竞价策略文献,综合运用灰色系统预测方法对东北区域电力市场2006年以及“十一五”期间的发展趋势预测论证的情况下进行的,这份市场分析报告,一定能对发电企业了解区域电力市场和重点竞价企业的成本因素有重要的辅助性作用;不仅如此,我们还对竞价策略做了深入的研究,能为企业制订未来竞价策略提供参考性建议。在这次研究中我们得到了发改委价格司、电监会、中电联、国家信息中心的数据支持以及中国电力信息中心的专家、领导的指导建议,在此一并表示感谢。

目 录

第一部分 东北电力市场以及电网负荷分析

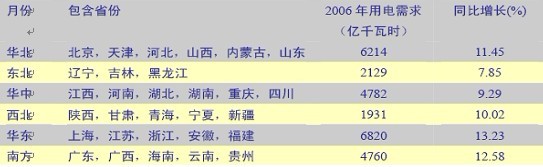

根据各地区电力需求增速与全国平均水平的弹性关系,东北电网2006年电力需求为2129亿千瓦时,较05年增长7.85%。考虑各区域电力供需的发展情况,我们预测06年各区域的发电设备利用小时数,见下图,可以看到,华北和华东地区的发电能力还会有一定程度的紧张,而南方电网虽然发电能力相对充足,但电煤的可靠供应和电网输电能力的匹配是保证电力供应的关键因素,东北地区发电设备利用小时数则是全国最低的。

第一章 “十一五”期间全国及东北电网电力需求分析

第一节 全国电力需求分析(分地区)

一、 华北地区电力需求预测分析

二、 西北地区电力需求预测分析

三、 华东地区电力需求预测分析

四、 中南地区电力需求预测分析

五、 西南地区电力需求预测分析

第二节 重点省市电力需求预测分析(分省市)

一、广东省 五、江苏省

二、上海市 六、浙江省

三、山东省 七、湖北省

四、重庆市 八、河北省

第三节 各产业电力需求预测分析(分一产、二产、三产及居民生活用电)

第四节 国务院发展研究中心“电力需求预测模型”简介

第五节 东北电网电力需求趋势分析

第六节 东北电网各省区电力需求预测分析

一、辽宁省电力需求预测分析

二、吉林省电力需求预测分析

三、黑龙江省电力需求预测分析

四、内蒙古东部地区电力需求预测分析

第二章 电网负荷受季节和天气变化影响分析

第一节 受时段性影响

一、1-3月份电网负荷分析

二、4-8月份电网负荷分析

三、9月份以后预测分析

第二节 受季节性影响

一、迎峰度夏期间

二、四季度受电煤供应、检修机组等因素影响预测分析

第三章 东北电网发电机组建设规划

第一节 “十一五”期间东北地区火电装机容量预测

一、辽宁省火电装机容量预测

二、吉林省火电装机容量预测

三、黑龙江省火电装机容量预测

四、内蒙古自治区火电装机容量预测

第二节 主要火电在建工程以及2005年国家发改委新批电站项目介绍

(分省市介绍)

一、辽宁省新批电站项目介绍

二、吉林省新批电站项目介绍

三、黑龙江省新批电站项目介绍

四、内蒙古自治区新批电站项目介绍

第二部分 我国电价体制改革研究分析

根据本中心今年1月份和2月份统计数据,1月份CPI(居民消费价格指数)同比上涨达到1.9%,2月份CPI同比上涨仅为0.9%。前两个月CPI上涨幅度放缓,并且低于3%(国家规定的增长幅度)的目标,这就为电价改革提供了一个宽松的环境。“十一五”期间电价改革的重心将放在输配电价改革上。目前我国电网处于发展阶段,国家会采用基于成本的成本加成法核定输配电价。今年,吉林省开展了大用户向发电企业直接购电的试点工作,而这是国家探索输配分开、电网公平开放、在售电端引入竞争机制的重要举措。“十一五”期间,国家对居民用电实行阶梯电价,同时我们预测电价可能上涨到2分钱。

第四章 我国电价体制改革研究分析

第一节 电价体制改革及其趋势

一、输配电价形成机制建立是电价改革的关键

二、电价变化趋势的预测分析

三、竞价上网的运营模式分析

四、二部制报价规则分析

五、单部制报价规则分析

第二节 东北电网电价改革模式对火电机组的影响

一、电价改革对大(小)容量机组的影响分析

二、电价改革对新(旧)机组的影响分析

三、电价改革对火电企业效益影响分析(以三电厂为例)

1、漳泽电力

2、东北热电

3、沙角A厂

第三节 “十一五”期间电价水平对火电机组效益的影响分析

一、2006年电价上涨量预测以及对火电企业的影响分析

二、“十一五”中后期电价涨幅预测研究

第四节 重点电厂电价分析以及变动成本情况分析

一、绥中发电有限责任公司

二、元宝山发电厂

三、哈尔滨华电第三发电有限责任公司

第五章 火力发电税收政策变化趋势预测

第一节 当前火电税收政策执行情况研究

一、增值税预征中的问题分析(在发电环节)

二、所得税管理上的问题分析

第二节《能源法》将通过税收政策对火电项目进行调整

第三节 竞价上网后国家会适度调低上网电厂税收(还本付息期间,减免增值税,所得税和其它各种税赋。)

第六章 电监会在东北电力市场建设中地位分析

第一节 电监会在火电行业监管地位提升分析

一、“十一五”期间国家能源结构调整提升电监会的地位

二、职责功能决定电监会在电价改革中的地位上升

第二节 电监会对东北电网及其发电企业的影响分析

一、电监会负责电力市场建设规划

二、电监会领导电力市场竞价上网的运营

第三部分 煤电价格联动以及新能源发电发展形势分析

火电机组占我国电力总装机的70%,煤炭价格变动对电力行业影响非常大。由于第一次“煤电联动”存在“欠账”,发电企业为了避免出现亏损局面,要求实行第二次“煤电价格联动”以提高上网电价,那么销售电价也就会上涨。我国可再生能源发电价格实行政府定价和政府指导价两种形式,风力发电项目的上网电价实行政府指导价,生物质发电项目补贴电价,在项目运行满15年后取消。自2010年起,每年新批准和核准建设的发电项目补贴电价比上年批准项目递减2%。发电消耗热量中常规能源超过20%的混燃发电项目,不享受补贴电价。通过招标确定投资人的生物质发电项目,上网电价按中标确定的价格执行,但不得高于所在地区的标杆电价。

第七章 煤炭行业的发展形势对火电企业的影响

第一节 2006年下半年煤炭供求形势预测分析

一、按行业分析预测煤炭需求量

1、电力用煤量预测

2、钢铁用煤量预测

3、煤炭出口量预测

二、2006年煤炭供需平衡分析

第二节 2006年下半年煤炭价格变化预测分析

一、按区域价格预测分析

1、东北区域价格预测分析

2、华北区域价格预测分析

3、华南区域价格预测分析

4、华东区域价格预测分析

5、西北区域价格预测分析

二、按季节性预测煤炭价格

1、三季度

2、四季度

第三节 煤电价格联动情况分析

一、2006年煤电价格走势分析

二、“十一五”期间煤价会持续上涨

三、国家将在4月份继续推进煤电价格联动

1、重庆市煤电联动情况研究

2、全国二次价格联动电价涨幅预测以及对电企效益影响

3、煤电价格联动只能使水电公司受益而不能解决电煤双方基本矛盾

第八章 我国新能源发电发展趋势分析

第一节 新能源发电形势发展分析

一、 分区域分析研究2006年新能源发电形势

1、 辽宁省核电建设情况

2、 吉林省水力发电情况

3、 黑龙江省水力发电情况

4、 内蒙古风力发电情况分析

二、“十一五”期间东北区域可再生能源发电发展趋势分析

第二节 “十一五”期间国家新能源发电政策研究

一、上网电价

二、发电补贴

第四部分 竞价上网企业竞价策略研究分析

东北区电力改革因为地方政府不期望电价上涨和电煤价格上扬而困难重重。但是,东北电力市场试点必然会重启,东北电力市场年度及月度竞价都要转入正式运行,最终建立由市场形成电价的电价机制。电量电价由市场竞争决定的格局将是未来的一种发展趋势。所以在这一部分我们先从电价电量的组合进行分析,探究适合企业自身的竞价策略。

第九章 竞价电厂电价(量)组合分析

两部制电价是由国家确定定价原则的容量电价和市场竞价产生的电量电价。容量电价按照固定成本部分确定,电量电价按照变动成本确定。即:上网电价:容量电价+电量电价(容量电价=单位容量电价×时段保证购电量:电量电价=单位量电价×当日实际购电量)。影响发电厂上网电价的因素包括:税赋、汇率、利率、物价。两部制电价竞价方式,即发电厂上网电价由国家制定的容量电价和市场竞价产生的电量电价组成。电量电价的竞价以变动成本为基础,即在一定的时段内,每个参与竞价的发电厂报出本厂的上网电量和电价,电价低的发电厂优先调度,最后调度的发电厂的电量电价即形成该时段的全部电量的上网电价。容量电价可以保证发电企业固定成本的回收,它与上网协议中规定的保证年发电量有关,而与实际发电量无关,即按容量电价和保证年发电量付给发电企业容量电费,电量电价反映的是以燃料为主的成本。电量电价随发电厂实际供给电网电量的多少而变化。主要包括变动的燃料成本和O&M成本。容量电价+电量电价(容量电价=单位容量电价×时段保证购电量:电量电价=单位量电价×当日实际购电量。——这里只作理论性介绍。

第十章 东北地区电厂竞价策略研究

第一节 发电企业竞价上网竞争策略分析

竞价上网策略主要有上网电量、电价分析、实时成本分析、电网负荷预测、竞争对手分析、机组运行、检修状况分析、报价策略等。制定价格策略是竞争中的关键任务。发电企业竞价时考虑的主要因素如下一节所述。

第二节 发电企业竞价时考虑的主要因素分析

一、从时间性方面入手分析

1、电力负荷时域分布规律分析

2、电厂应该提高机组设备调峰能力

3、应加强区域内不同时域用户电价承受能力的研究

二、从地域性方面入手分析

1、应研究电厂供电区域经济发展水平的变化

2、电力的适配性研究

3、应该研究同一区域内竞争对手的经营状况(特别是变动成本)

三、从电厂经济性入手研究

1、要注意降低电厂的自身运营成本

2、要注意降低电厂的销售成本

3、要降低管理成本

4、同时也要注意降低电厂的燃料以及各种材料成本

四、从社会效益性方面入手分析

1、要研究国家有关的电价煤价的政策法规以及对电厂的影响

2、社会经济发展需要

3、要注意环保法规对电厂经营的影响

第三节 电厂竞价策略探究(采用博弈理论的Cournot寡头模型分析电厂各种竞价上网的策略)

部分图表:

图表:1998-2005年火电装机容量及其增长率

图表:国内主要机构对GDP增长预测

图表:“十一五”期间我国分地区需电量预测

图表:2005年全国主要电站项目前期工作进度情况

图表:主要火电在建工程

图表:2006年各地区火电装机容量预测

图表:全国火力发电量的灰色系统预测结果

图表:分地区火力发电量预测(亿kwh)

图表:“十一五”期间分产业电力需求预测(低方案)

图表:“十一五”期间分产业电力需求预测(中方案)

图表:“十一五”期间分产业电力需求预测(高方案)

图表:历年来电力用煤占国内煤炭消费的比重变化图

图表:电力市场驱动因素构成图

图表:市场型业务决策展开图

图表:发电企业竞价考虑因素图

图表:报价辅助决策功能模型

图表:商业化运营管理系统外部接口

图表:商业化运营管理系统内部接口

|